股市代码:SH600522

|

中天站群

|

中天世贸有限公司

江东金具设备有限公司

上海昱品通信科技有限公司

中天宽带技术有限公司

江苏中天互联科技有限公司

江苏中天伯乐达变压器有限公司

EN

首页

关于我们

中天概况

大事记

领导关怀

社会责任

产业布局

新能源

海洋装备

智能电网

信息通信

数字经济

新闻中心

中天头条

聚焦中天

媒体报道

投资者关系

上市历程

信息披露

公司治理

投资者交流

专线活动

企业文化

精细制造

踏实创新

精神家园

精确制造

人力资源

人才理念

人才发展

人才招聘

产品与服务

联系我们

中天头条

聚焦中天

媒体报道

行业资讯

2003年上半年通信行业经济运行状况

2004-01-01

编者按:为了让读者更好地了解我国通信行业经济运行状况,及时了解相关数据,从本期开始,本刊经济部“产业市场”栏目将每月及时公布我国通信行业的经济运行状况,敬请读者关注。在此,我们也对支持我们工作,能及时提供相关信息的信息产业部综合规划司的领导们表示衷心感谢!

虽然上半年我国通信行业在一定程度上受到了“非典”的影响,但截至今年6月底各项业务发展基本保持正常。

一、主要指标发展情况

(一)通信业务收入

2003年1-6月,通信业务收入完成2464亿元,比上年同期增长11.5%。其中,电信业务收入完成2199.7亿元,比上年同期增长12.1%;邮政业务收入完成264.2亿元,比上年同期增长 6.8%。

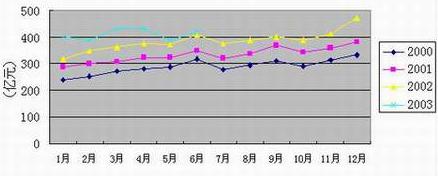

图1 2000-2003年通信业务收入各月净增比较

图1为2000-2003年通信业务收入各月净增量曲线,2003年1-6月通信业务收入发生一定波动。4月通信业务收入431.5亿元,为上半年单月收入最高月。5月由于受“非典”影响及部分企业调整了统计口径使收入数有所减少,5月业务收入仅为389.1亿元,为上半年单月收入最低月。6月业务收入达到421.7亿元,又重新回到“非典”前的正常水平,但是仍比“非典”前的3月份略有减少。

(二)电话用户发展

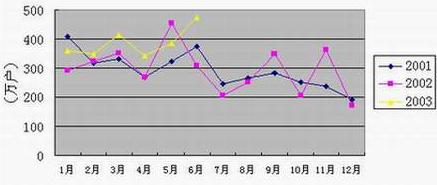

1.固定电话:保持快速增长势头。1-6月,全国固定电话用户新增2338.8万户,达到2.38亿户,比上年同期增长19.6%,平均月新增389.8万户,远高于2001、2002年的月均新增296.2、282.1万户。其中,城市电话用户新增1522.3万户,达到1.51亿户;农村电话用户新增816.5万户,达到0.87亿户。2001-2003年固定电话用户各月净增比较情况如图2所示。

图2 2001-2003年固定电话用户各月净增比较

固定电话用户经过多年的发展,用户数已居世界第一,并仍保持良好的增长势头。6月固定电话用户新增472.8万户,为近年来最高数。

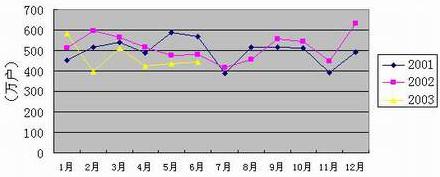

2.移动电话:增速趋于平缓。1-6月,移动电话用户新增2846.8万户,达到2.34亿户,比上年同期增长32.9%,平均月新增474.5万户,低于2001、2002年月新增数505.7、506.5万户,增长势头有所放缓。具体情况见图3所示。

图3 2001-2003年移动电话用户各月净增比较

从图3可以看出,除了今年1月移动电话新增数高于2001、2002年单月新增数外,2-6月均低于近年的月新增数,6月移动电话用户仅增加441.6万户,近年来首次低于当月固定电话用户新增数。

(三)固定资产投资

1-6月,固定资产投资完成794.1亿元,比上年同期增长51%,其中,电信固定资产投资完成785.1亿元,比上年同期增长54.9%;邮政固定资产投资完成9.0亿元,比上年同期增长52.7%。电信投资总体上仍然保持较高的增长态势,前6个月增幅高于同期全社会固定资产投资增幅约20个百分点。

(四)通信能力

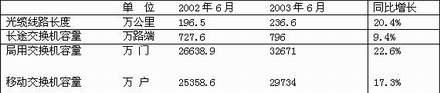

1-6月,全国光缆总长度新增11.4万公里,达到236.6万公里,其中,长途光缆线路长度新增3.5万公里,达到52.2万公里。长途电话交换机容量新增22.8万路端,达到795.8万路端;局用交换机容量新增4014.7万门,达到32671.5万门;移动交换机容量新增2334万户,达到29734万户。具体情况见表1所示。

表1 2002-2003年同期通信业务能力比较

局用交换机实装率略有下降,由2002年同期的74.7%降为72.7%,移动交换机实装率得到进一步提高,由2002年同期的69.5%上升到78.8%。

二、业务结构

(一)电信业务收入构成

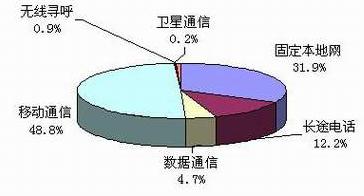

图4 2002年电信专业收入比例

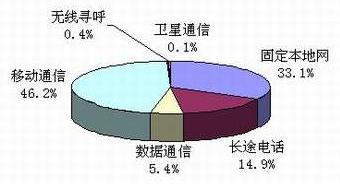

图5 2003年1-6月电信专业收入比例

从图4、图5对比可以看出,移动通信业务收入虽然仍占整个业务收入的一半左右,但是所占比重比2002年底略有下降,1-6月累计增长速度13.6%,分别比1-3月、1-4月、1-5月回落18.2、13.4、6.7个百分点。固定本地、长途电话、数据通信所占比重分别比2002年上升1.2、2.7、0.7个百分点,其中,固定本地同比增长9.7%,分别比1-3月、1-4月、1-5月上升1.7、0.8、0.1百分点;长途电话同比增长8.4%,分别比1-3月、1-4月、1-5月上升9.3、10.9、1.0个百分点;数据通信同比增长35.3%,分别比1-3月、1-4月、1-5月回落38.9、38、2.3个百分点。

(二)本地通话量构成

表2 2001-2003同期固定本地与移动本地通话量增长比较

从表2可以看出,移动本地通话量增长迅速,对固定本地的分流加大。

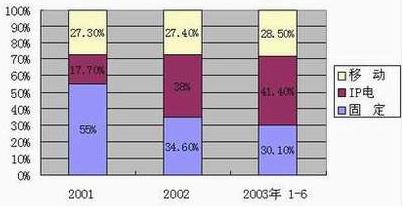

(三)长途通话量构成

从图6可以看出,移动长途占整个长途通话比重增长缓慢,IP长途所占比重上升较快,已由2001、2002年的17.7%、38%上升到41.4%,与此相反,传统固定长途所占比重下降较快,

图6 固定长途、IP长途与移动长途的对比

由2001年占整个长途通话的55%,迅速下降到目前的30.1%。随着移动长途、IP长话的异质竞争加剧,大量分流了传统固定长途,2003年1-6月传统固定长途中国内长途、国际及港澳台通话时长比上年同期分别下降0.6%、6.4%、13.9%,而移动、IP的国内长途、国际及港澳台通话时长平均以20%的速度增长,两者形成了鲜明的反差。

三、地区发展比较

(一)东、中、西部比较

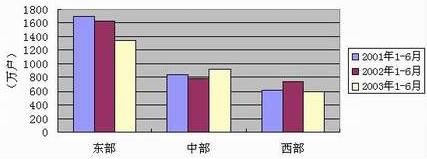

1.东、中、西部固定电话用户比较

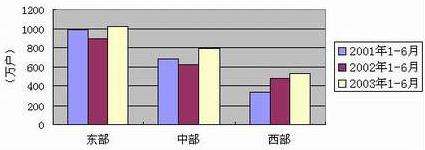

从图7可以看出,由于2002年上半年西部地区发展大幅增长,明显快于东中部地区,

图7 2001-2003年同期东、中、西部固定电话用户新增

因此,2003年上半年相对2002年上半年西部新增量的增量落后于东部、中部,中部又好于东部,但与2001年比较则年均增量西部好于中部,中部又好于东部,差距有缩小的趋势。主要因为2002年上半年西部地区发展大幅增长,明显快于东中部地区。

2.东、中、西部移动电话用户

图8 2001-2003年同期东、中、西部移动电话用户新增情况

从图8可以看出,东部地区相对前两年新增量大幅下降,西部地区也有所下降,只有中部地区相对2002年有一定增长。

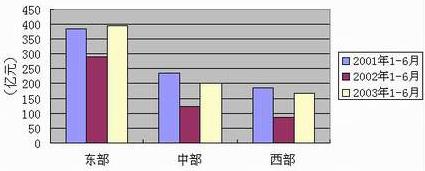

3.东、中、西部固定资产投资

图9 2001-2003年同期东、中、西部固定资产投资情况

从图9可以看出,2003年1-6月东、中、西部固定资产投资均比上年同期有很大幅度的增长,同比增长36.1%、56.4%、89.3%。西部增长最快。

(二)分省情况

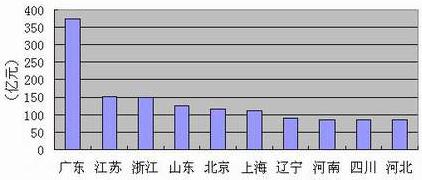

1.业务收入列前十位的省份,具体情况见图10所示。

图10 业务收入列前十位的省份

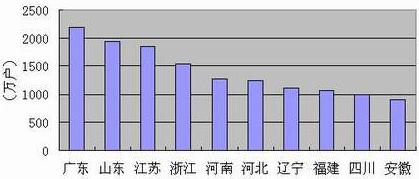

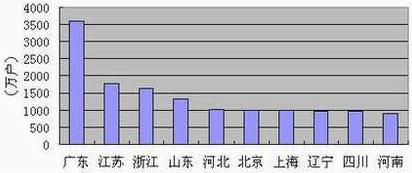

2.固定电话用户列前十位的省份,具体情况见图11所示。

图11. 固定电话用户列前十位的省份

3.移动电话用户列前十位的省份,具体情况见图12所示。

图12 移动电话用户列前十位的省份

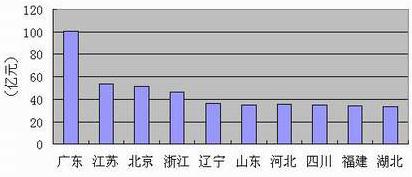

4.固定资产投资列前十位的省份,具体情况见图13所示。

图13 固定资产投资列前十位的省份

从图10-图13比较可以得出,在业务收入、固定电话、移动电话以及固定资产投资的前十名的省市中,来自东部地区的省份占到七成,中部占到二成,西部地区仅有四川省入围。

在前十名的省市中广东省尤为突出,各项业务均遥遥领先于其它省市。

注:东部地区:北京、天津、辽宁、上海、江苏、浙江、福建、山东、广东、海南; 中部地区:河北、山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区:内蒙古、广西、重庆、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆

推荐新闻

配电网形态正由单向无源网络向供需互…

发布时间:2021-10-15

国常会:加快应急备用和调峰电源建设…

发布时间:2021-10-11

盘点2021年上半年光通信:借5G“扬帆…

发布时间:2021-09-13

上一篇:

生物仿生用于光纤研究 未来光纤可用海绵造

下一篇:

光纤反倾销之外企命运